Cassa Forense: benefici e agevolazioni per i neo iscritti

17/02/2020

Stampa la pagina

L’art. 7 del Regolamento di attuazione dell’art. 21 commi 8 e 9 della Legge n. 247/2012, adottato da Cassa Forense ed in vigore dal 21.08.2014, prevede per gli avvocati ed i praticanti iscritti alla Cassa con decorrenza antecedente al compimento del 35° anno di età, il beneficio della riduzione del 50% del contributo soggettivo minimo, per i primi sei anni d’iscrizione alla Cassa, ivi compresi quelli richiesti, ai sensi dell’art. 3 del medesimo Regolamento, a titolo di iscrizione retroattiva.

E’ questo un beneficio molto importante, concesso a tutti i giovani neo iscritti alla Cassa, a prescindere dal reddito percepito e dichiarato.

In aggiunta a tale beneficio il Regolamento, agli artt. 8 e 9, prevede poi una ulteriore agevolazione, riservata ai soli avvocati, che riguarda sempre il contributo soggettivo minimo ed è legata al reddito professionale IRPEF percepito dal professionista e dichiarato dal professionista in sede d’invio del mod. 5.

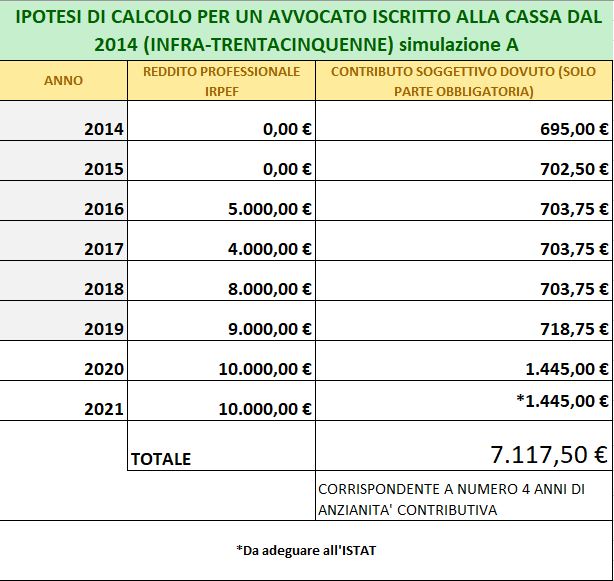

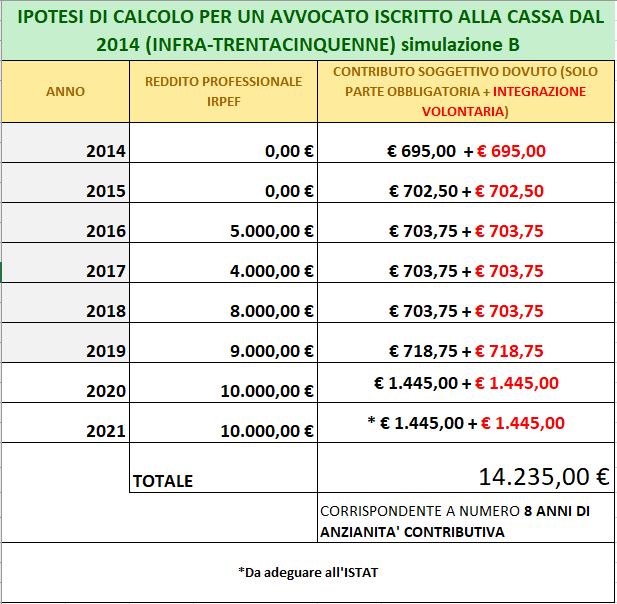

Il contributo soggettivo minimo dovuto dagli avvocati neo iscritti alla Cassa, infatti, indipendentemente dall'età dell’iscritto, dall'anno 2014 in poi e per i primi otto anni di iscrizione, viene richiesto soltanto per metà nell'anno di riferimento, a fronte, però, del riconoscimento a fini previdenziali di un periodo di sei mesi. La copertura assistenziale è sempre riconosciuta per l’intera annualità.

Per gli iscritti che, per detta annualità, in sede di invio del mod. 5 dichiareranno un reddito inferiore ad euro 10.300,00, il pagamento della seconda metà del contributo soggettivo minimo rimane facoltativo; potrà essere eseguito su base volontaria, al fine di vedersi riconosciuta l’intera annualità, contestualmente all’invio del mod. 5 o anche successivamente ma, comunque, entro l’arco temporale dei primi otto anni di iscrizione alla Cassa.

Per gli iscritti che, invece, abbiano percepito un reddito pari o superiore ad euro 10.300,00, il pagamento di tale ulteriore contribuzione diventa obbligatorio e deve essere eseguito in sede di invio del mod.5 (in due rate scadenti il 31 luglio il 31 dicembre). Il pagamento comporta, conseguentemente, la copertura previdenziale per l’intero anno solare.