La fatturazione elettronica

07/12/2018

Stampa la paginaDal 1° gennaio 2019 l’obbligo di emissione di fatture elettroniche viene esteso a tutte le cessioni di beni e le prestazioni di servizi effettuate tra soggetti privati con partite IVA che siano residenti, stabiliti, identificati nel territorio dello Stato. L’utilizzo delle fatture cartacee rimane solo in alcuni specifici casi, infatti i soggetti NON obbligati alla sola emissione sono:

- coloro che applicano il regime forfettario (commi 54-89, art. 1, legge 190/2014);

- coloro che applicano il regime dei minimi o regime di vantaggio (commi 1 e 2, art. 27, decreto legge 98/2011);

- le cessioni di beni e le prestazioni di servizi rese nei confronti di non residenti, comunitari ed extra comunitari.

Questo vuol dire che ad esempio i soggetti che applicano il regime forfettario dovranno in realtà attrezzarsi comunque per RICEVERE le fatture elettroniche.

La fatturazione elettronica è un sistema digitale di emissione, trasmissione e conservazione delle fatture che permette di abbandonare per sempre il supporto cartaceo e tutti i relativi costi di stampa spedizione e conservazione. Il formato, denominato FatturaPA, è il tracciato con cui le fatture elettroniche devono essere prodotte, si tratta di un flusso di dati strutturati in formato digitale con gli stessi contenuti informativi di una fattura cartacea, ma scritto in linguaggio XML.

Fino ad oggi ciascun soggetto era autonomo nell’emissione della fattura, con il Sistema di Interscambio (SDI) la procedura diviene univoca e standard articolata in 4 fasi:

- la fattura elettronica viene compilata tramite un software;

- viene firmata digitalmente dal soggetto che emette la fattura o dal suo intermediario in modo da garantire origine e contenuto;

- chi emette la fattura dovrà inviarla al destinatario tramite SDI che, per legge, è il punto di passaggio obbligato per tutte le fatture elettroniche.

- dopo i controlli tecnici automatici, SDI provvede a recapitare il documento al destinatario.

Lo SDI funge da postino elettronico e verifica che il formato del documento ricevuto sia corretto e che i dati inseriti siano completi.

Per attivare il servizio di emissione della fattura elettronica, compresa la conservazione sostitutiva per 10 anni, si possono disporre di diversi software:

- gratuito dell’Agenzia delle Entrate

- gratuito della Camera di Commercio

- messi a disposizione da Privati e Banche

- con le convenzioni messe a disposizione dalle Casse professionali di appartenenza

- con l’utilizzo della PEC: nel caso in cui NON si è ISCRITTI già come fornitori della Pubblica Amministrazione (cd PA) nel database SDI (perché si è già accreditati) si può inviare e ricevere la fattura sul proprio indirizzo di posta certificata, basterà aprire una casella PEC seguendo le linee guida AGID

Importante è comunicare alla contro parte il codice identificativo, composto da sette cifre e assegnato dallo SDI nel momento in cui ci si iscrive come fornitore; nel caso in cui il destinatario non abbia il codice identificativo SDI si dovrà inserire l’indirizzo PEC del destinatario nel campo “ PECDESTINATARIO” in questo caso la fattura elettronica sarà allegata ad un messaggio di posta certificata e dovrà essere correttamente archiviata e conservata per i consueti 10 anni

Per identificare il tipo di fatturazione è bene ricordare che oltre alla fatturazione verso la PA i codici

- B2B identificano la fattura elettronica emessa dai soggetti privati con Partita IVA,

- B2C identificano la fattura elettronica inviata al consumatore finale (anche senza partita iva)

Per sapere a chi recapitare la fattura elettronica SDI usa diversi metodi a seconda del tipo di destinatario:

- gli uffici della PA sono identificati da un Codice Univoco Ufficio di 6 caratteri

- per i destinatari B2B ovvero con partite IVA le strade di invio sono 2:

- PEC: il file XML contiene l’indirizzo PEC del cliente al quale SdI inoltrerà la fattura.

- Codice destinatario SdI: quando il cliente possiede un codice di accreditamento SdI, andrà usato questo codice per inviargli la fattura

- per i destinatari B2C ovvero i consumatori: possono chiedere che gli venga consegnata una copia cartacea (o PDF) della fattura. Infatti l’Agenzia delle Entrate, (provvedimento attuativo n. 89757/2018 del 30 aprile), ha chiarito che in questo caso il fornitore deve inviare la fattura al consumatore in due modalità parallele e concomitanti:

- tramite SdI, dove dovrà inserire nel campo “codice destinatario” il codice convenzionale “0000000” e, nella sezione delle informazioni anagrafiche del file della fattura elettronica, dovrà compilare solo il campo “CodiceFiscale” del cessionario (non va compilato invece il campo “IdFiscaleIVA“). Così facendo, SdI fa arrivare la fattura elettronica al consumatore finale, mettendola a disposizione nella sua area riservata del sito web dell’Agenzia delle Entrate. Viene reso disponibile anche un duplicato nell’area riservata del cedente.

- consegnare o spedire copia della fattura, in formato analogico o in formato digitale, all’acquirente: questo per non obbligare il destinatario a registrarsi presso l’Agenzia delle Entrate per scaricare la fattura elettronica

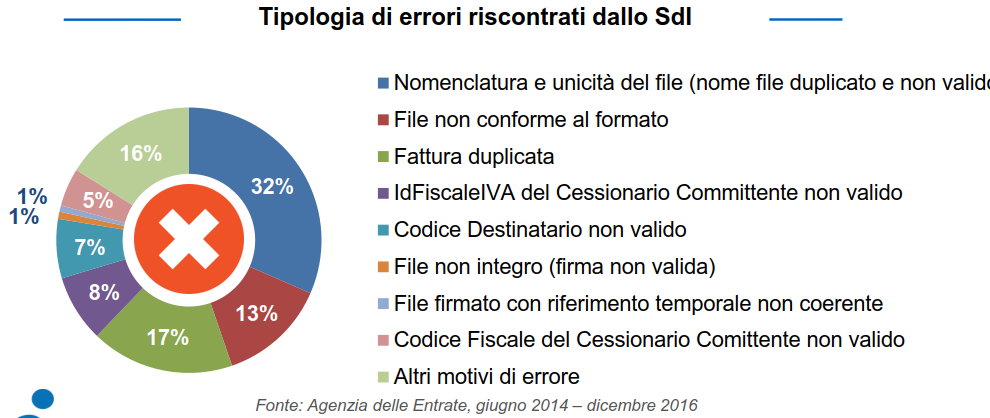

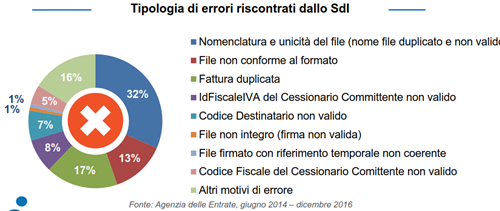

Attenzione agli errori nella trasmissione della fattura elettronica, l’Agenzia delle Entrate ha stilato a distanza di due anni una casistica puntuale per aiutare il compilatore ad avere maggiore attenzione sui seguenti punti:

Dott.ssa Cinzia Carissimi - Dirigente Contabilità e Patrimonio Cassa Forense